EFFIZIENZ ::

die Dinge richtig tun

EFFEKTIVITÄT ::

die richtigen Dinge tun

Steuer-News

Artikel zum Thema: Deckungsbeitrag

Return on Investment (ROI) zur Analyse und Steuerung des Unternehmens

Beschäftigt man sich mit der Analyse von Jahresabschlüssen, so stolpert man immer wieder über eine Kennzahl – die Gesamtkapitalrentabilität, im Englischen als Return on Investment (ROI) oder als Return on Assets (ROA) bezeichnet. Hinter diesen Begriffen versteckt sich im Wesentlichen die gleiche Kennzahl – eine Rentabilitätskennzahl, die sich aus dem Verhältnis von EBIT (Earnings Before Interest and Taxes) zum durchschnittlichen Gesamtkapital bzw. Gesamtvermögen ergibt.

Return on Investment =

EBIT

Ø Vermögen

Die Gesamtkapitalrentabilität zeigt die Ertragsfähigkeit eines Unternehmens unabhängig von seiner Finanzierung. Die Finanzierungsneutralität wird dadurch erreicht, dass eine Ergebnisgröße vor Abzug von Finanzierungsaufwendungen wie Zinsen oder ähnliche Aufwendungen und vor Abzug von Steuern gewählt wird und ins Verhältnis zum im Unternehmen eingesetzten Kapital gesetzt wird. Für die Analyse wäre es richtiger, statt von eingesetztem Kapital von eingesetztem Vermögen zu sprechen, da ja nicht das Kapital eines Unternehmens den Ertrag bringt, sondern vielmehr das eingesetzte Vermögen. Insbesondere bei Investitionsrechnungen wird die Rentabilität eines Vermögensgegenstandes oder eines Projekts berechnet, nicht aber die Rentabilität des dafür eingesetzten Kapitals. Immer wieder wird daher in diesem Zusammenhang nicht von der Gesamtkapitalrentabilität sondern von der Vermögensrentabilität gesprochen.

Vergleicht man die Gesamtkapitalrentabilität eines Unternehmens mit den Kosten für die Fremdfinanzierung des Unternehmens, so kann untersucht werden, ob das Unternehmen in der Lage ist, Gewinne zu erwirtschaften, die über die zu zahlenden Fremdkapitalzinsen hinausgehen. Beträgt beispielsweise die Gesamtkapitalrentabilität 5 %, während die Fremdkapitalkosten sich auf 3% belaufen, so erkennt man, dass das Unternehmen Gewinne erwirtschaften kann. Im umgekehrten Fall lässt eine Gesamtkapitalrentabilität von 4% bei Fremdkapitalkosten von 6% darauf schließen, dass das Unternehmen Verluste erwirtschaftet.

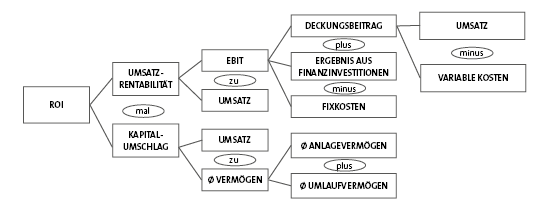

Du Pont-Kennzahlenschema / ROI-Kennzahlenpyramide

Rentabilitätsanalysen sind immer dann von besonderer Bedeutung wenn eine Investition bevorsteht. Ein rationaler Investor wird sich bei unterschiedlichen Handlungsalternativen wohl für jene Alternative entscheiden, welche die höchste Rentabilität erwirtschaftet. Neben dieser Analyse der Ertragsfähigkeit des Unternehmens kann der ROI auch als Instrument zur Unternehmenssteuerung und -führung herangezogen werden. Dabei wird der ROI als Spitze einer Kennzahlenpyramide – des Du Pont-Kennzahlenschemas – angesehen. Die Kennzahlenpyramide ergibt sich aus einer alternativen Berechnung des ROI. Dieser kann neben dem oben angegebenen Quotienten aus EBIT und durchschnittlichem Vermögen auch aus der Umsatzrentabilität multipliziert mit dem Kapitalumschlag errechnet werden. Die Umsatzrentabilität ergibt sich dabei aus dem Verhältnis von EBIT zu Umsatzerlösen; der Kapitalumschlag aus dem Verhältnis von Umsatz zu durchschnittlichem Vermögen. Die beiliegende Grafik verdeutlicht diesen Zusammenhang und zeigt, warum der ROI als Spitzenkennzahl bezeichnet wird.

Die ROI-Kennzahlenpyramide erlaubt so eine Zusammenfassung von unterschiedlichen Teilzielen eines Unternehmens zu einem Gesamtziel, da sämtliche Bereiche eines Unternehmens abgebildet werden. Die Kennzahlenpyramide zeigt, dass jede Maßnahme in einem Unternehmensbereich Auswirkungen bis nach oben zum ROI besitzt. Steigen beispielsweise die variablen Kosten, so sinkt der Deckungsbeitrag und damit einhergehend sinkt der ROI. Steigt der Deckungsbeitrag an, so kann dennoch infolge eines geringeren Kapitalumschlags der ROI negativ beeinflusst werden. Ein gestiegener Deckungsbeitrag könnte allerdings auch durch höhere Fixkosten „aufgefressen“ werden und somit keine Auswirkungen auf den ROI haben. Aus diesem Grund ist darauf zu achten, dass eine Veränderung in Einzelbereichen noch keinen endgültigen Rückschluss auf den ROI erlaubt. Ein gesunkener Anteil an Materialkosten bei der Produktion könnte beispielsweise nicht unbedingt auf eine Rationalisierungsmaßnahme hinweisen wenn zugleich die Fertigungslöhne entsprechend ansteigen.

Die ROI-Kennzahlenpyramide ist ein brauchbares Tool, um die Auswirkungen verschiedener Maßnahmen im Unternehmen auf unterschiedliche Kennzahlen und letztlich auf den ROI festzustellen bzw. zu modellieren. Plausible Annahmen über Veränderungen vorausgesetzt, können dadurch etwa die Konsequenzen möglicher Entscheidungen besser abgeschätzt werden. Monitoring und Analyse der einzelnen Unternehmensbereiche wie auch die Unternehmenssteuerung können erleichtert und optimiert werden.

Bild: © Sven Hoppe - Fotolia

Die veröffentlichten Beiträge sind urheberrechtlich geschützt und ohne Gewähr.

© Buchhaltungsservice - Regina Reinprecht e.U. | Klienten-Info

Artikel zum Thema: Deckungsbeitrag

Return on Investment (ROI) zur Analyse und Steuerung des Unternehmens

Beschäftigt man sich mit der Analyse von Jahresabschlüssen, so stolpert man immer wieder über eine Kennzahl – die Gesamtkapitalrentabilität, im Englischen als Return on Investment (ROI) oder als Return on Assets (ROA) bezeichnet. Hinter diesen Begriffen versteckt sich im Wesentlichen die gleiche Kennzahl – eine Rentabilitätskennzahl, die sich aus dem Verhältnis von EBIT (Earnings Before Interest and Taxes) zum durchschnittlichen Gesamtkapital bzw. Gesamtvermögen ergibt.

| Return on Investment = | EBIT |

| Ø Vermögen |

Die Gesamtkapitalrentabilität zeigt die Ertragsfähigkeit eines Unternehmens unabhängig von seiner Finanzierung. Die Finanzierungsneutralität wird dadurch erreicht, dass eine Ergebnisgröße vor Abzug von Finanzierungsaufwendungen wie Zinsen oder ähnliche Aufwendungen und vor Abzug von Steuern gewählt wird und ins Verhältnis zum im Unternehmen eingesetzten Kapital gesetzt wird. Für die Analyse wäre es richtiger, statt von eingesetztem Kapital von eingesetztem Vermögen zu sprechen, da ja nicht das Kapital eines Unternehmens den Ertrag bringt, sondern vielmehr das eingesetzte Vermögen. Insbesondere bei Investitionsrechnungen wird die Rentabilität eines Vermögensgegenstandes oder eines Projekts berechnet, nicht aber die Rentabilität des dafür eingesetzten Kapitals. Immer wieder wird daher in diesem Zusammenhang nicht von der Gesamtkapitalrentabilität sondern von der Vermögensrentabilität gesprochen.

Vergleicht man die Gesamtkapitalrentabilität eines Unternehmens mit den Kosten für die Fremdfinanzierung des Unternehmens, so kann untersucht werden, ob das Unternehmen in der Lage ist, Gewinne zu erwirtschaften, die über die zu zahlenden Fremdkapitalzinsen hinausgehen. Beträgt beispielsweise die Gesamtkapitalrentabilität 5 %, während die Fremdkapitalkosten sich auf 3% belaufen, so erkennt man, dass das Unternehmen Gewinne erwirtschaften kann. Im umgekehrten Fall lässt eine Gesamtkapitalrentabilität von 4% bei Fremdkapitalkosten von 6% darauf schließen, dass das Unternehmen Verluste erwirtschaftet.

Du Pont-Kennzahlenschema / ROI-Kennzahlenpyramide

Rentabilitätsanalysen sind immer dann von besonderer Bedeutung wenn eine Investition bevorsteht. Ein rationaler Investor wird sich bei unterschiedlichen Handlungsalternativen wohl für jene Alternative entscheiden, welche die höchste Rentabilität erwirtschaftet. Neben dieser Analyse der Ertragsfähigkeit des Unternehmens kann der ROI auch als Instrument zur Unternehmenssteuerung und -führung herangezogen werden. Dabei wird der ROI als Spitze einer Kennzahlenpyramide – des Du Pont-Kennzahlenschemas – angesehen. Die Kennzahlenpyramide ergibt sich aus einer alternativen Berechnung des ROI. Dieser kann neben dem oben angegebenen Quotienten aus EBIT und durchschnittlichem Vermögen auch aus der Umsatzrentabilität multipliziert mit dem Kapitalumschlag errechnet werden. Die Umsatzrentabilität ergibt sich dabei aus dem Verhältnis von EBIT zu Umsatzerlösen; der Kapitalumschlag aus dem Verhältnis von Umsatz zu durchschnittlichem Vermögen. Die beiliegende Grafik verdeutlicht diesen Zusammenhang und zeigt, warum der ROI als Spitzenkennzahl bezeichnet wird.

Die ROI-Kennzahlenpyramide erlaubt so eine Zusammenfassung von unterschiedlichen Teilzielen eines Unternehmens zu einem Gesamtziel, da sämtliche Bereiche eines Unternehmens abgebildet werden. Die Kennzahlenpyramide zeigt, dass jede Maßnahme in einem Unternehmensbereich Auswirkungen bis nach oben zum ROI besitzt. Steigen beispielsweise die variablen Kosten, so sinkt der Deckungsbeitrag und damit einhergehend sinkt der ROI. Steigt der Deckungsbeitrag an, so kann dennoch infolge eines geringeren Kapitalumschlags der ROI negativ beeinflusst werden. Ein gestiegener Deckungsbeitrag könnte allerdings auch durch höhere Fixkosten „aufgefressen“ werden und somit keine Auswirkungen auf den ROI haben. Aus diesem Grund ist darauf zu achten, dass eine Veränderung in Einzelbereichen noch keinen endgültigen Rückschluss auf den ROI erlaubt. Ein gesunkener Anteil an Materialkosten bei der Produktion könnte beispielsweise nicht unbedingt auf eine Rationalisierungsmaßnahme hinweisen wenn zugleich die Fertigungslöhne entsprechend ansteigen.

Die ROI-Kennzahlenpyramide ist ein brauchbares Tool, um die Auswirkungen verschiedener Maßnahmen im Unternehmen auf unterschiedliche Kennzahlen und letztlich auf den ROI festzustellen bzw. zu modellieren. Plausible Annahmen über Veränderungen vorausgesetzt, können dadurch etwa die Konsequenzen möglicher Entscheidungen besser abgeschätzt werden. Monitoring und Analyse der einzelnen Unternehmensbereiche wie auch die Unternehmenssteuerung können erleichtert und optimiert werden.

Bild: © Sven Hoppe - Fotolia

© Buchhaltungsservice - Regina Reinprecht e.U. | Klienten-Info

BUCHHALTUNGSSERVICE Regina Reinprecht

mobil. flexibel. kompetent.

Haben Sie Ihre Bilanzbuchhaltung im Griff, kennen Ihre Zahlen und können nebenbei auch noch die Lohnverrechnung erledigen? Wenn nicht, bin ich genau die richtige Ansprechpartnerin für Sie, denn ich übernehme für Sie Ihre Buchhaltung in Wien, Graz und Leibnitz und erledige Ihre Behördengänge.

Durch mein Buchhaltungsservice sparen Sie Zeit und Geld und können sich so ganz auf Ihr Kerngeschäft konzentrieren. Belasten Sie sich nicht länger mit komplizierten Buchhaltungssystemen, sondern vertrauen Sie dem Profi! Ich unterstütze Sie mit meinem Buchhaltungsservice bei der Sicherung Ihres Unternehmer-Erfolges und biete Ihnen kompetente Leistung zu fairen Preisen.

Zu meinen Leistungen als Buchhaltungsservice gehört in erster Linie die Bilanzbuchhaltung nach BibuG sowie die Beratung kleiner, mittelständischer und Ein-Personen-Unternehmen im Bereich des Finanz- und Rechnungswesens. Ich sorge für einwandfreie Qualität Ihrer Buchhaltung, die ich ordnungsgemäß erstelle und arbeite auf Wunsch auch vor Ort in Ihrem Betrieb. Selbstverständlich lege ich größten Wert auf zeitnahes und termingerechtes Arbeiten.

Regina Reinprecht

Leistungen im Überblick

Effiziente Kostenrechnung und laufende Kontrolle der Wirtschaftlichkeit.

Beratung im Finanz- und Rechnungswesen, bei der Organisation und Büroplanung.

Unternehmensphilosophie

Ich begegne meinen Geschäftspartnern mit dem höchsten Maß an Verantwortungsbewusstsein. Übernommene Aufgaben werden nach bestem Gewissen und nach den Grundsätzen der Korrektheit, Ehrlichkeit, Transparenz und Professionalität erfüllt.

Ich bin stets um bestmögliche Lösungen für Ihre Anforderungen bemüht. Ich will effizient und effektiv arbeiten. Als Mitglied der Arbeitsgemeinschaft proEthik orientiere ich mich nach den Grundsätzen des Ethik- und Verhaltenskodexes der ARGE proEthik.

Ich strebe nach einer guten und langfristigen Zusammenarbeit. Ihre Zufriedenheit und Ihr Erfolg sind mir wichtig.

„Zusammenkommen ist ein Beginn, Zusammenbleiben ist ein Fortschritt, Zusammenarbeiten führt zum Erfolg.“

Henry Ford

Die Vorteile für Ihr Unternehmen

kompetent

Buchhaltung vom Profi

termintreu

immer fristgerecht

kostentransparent

keine versteckten Kosten

flexibel

Zusammenarbeit nach Erfordernis

mobil

Buchhaltungsservice in Ihrem Unternehmen vor Ort

regional

Leibnitz, Graz Umgebung, Südoststeiermark, Wien